发布日期:2024-09-17 13:02 点击次数:188

首先,专业股票配资服务能够提供专业的投资建议。这些服务通常由一支经验丰富的投资团队组成,他们对市场有着深入的了解和独到的分析能力。他们会根据市场的走势和个股的基本面情况,给出相应的投资建议,帮助投资者制定正确的投资策略,最大化投资回报。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:国元期货研究

标肥价差走阔,带动养殖端压栏、二育情绪,供给端延续偏紧格局。不过立秋后,需求恢复缓慢,终端高价承接力有限,屠企开工率维持低位,叠加前期二育达到适合体重,陆续出栏,养殖端认价心态近期有所升温,整体趋势看多,短期上行空间谨慎看待。近月09合约临近交割月,逻辑贴近现货,且盘面贴水,下方支撑力度较强,建议区间19000-20000元/吨。11合约在供需双弱预期下,多空分歧较大,短期高位震荡,中期偏强看待,逢低做多,建议区间18000-19500元/吨。

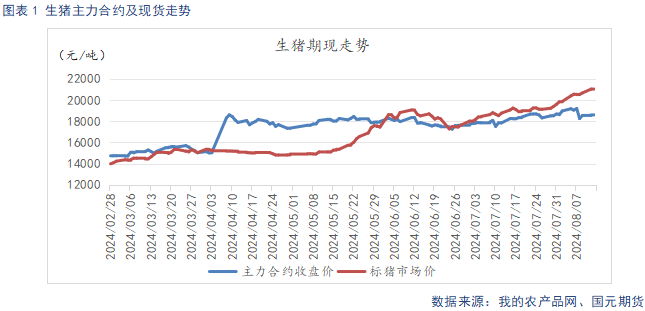

一、行情回顾

供给阶段性偏紧,市场看涨情绪较强,现货均价突破21元/公斤。盘面主力合约换月,11合约相较于近月09合约,市场更为担忧供给后置及旺季后的需求回落,多空博弈较为激烈,盘面贴水现货的幅度较大。

二、生猪基本面分析

2.1

供给阶段性偏紧 猪价延续上涨

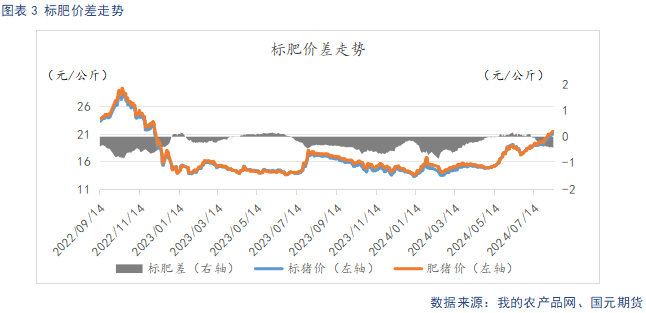

截止8月13日,生猪出栏均价21.01元/公斤,较上周环比上涨0.62元/公斤。标肥价差-0.43元/公斤,较上周扩大0.06元/公斤。标肥价差持续走扩,大猪溢价支撑养殖端压栏、二育情绪,供给阶段性偏紧,猪价上行。不过需求跟进相对缓慢,养殖端认价出栏情况增多,预计涨势短期将有所放缓。

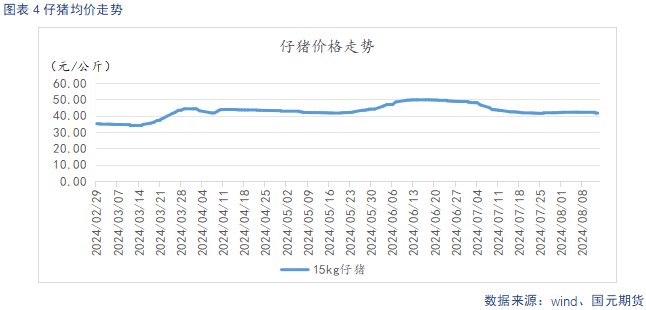

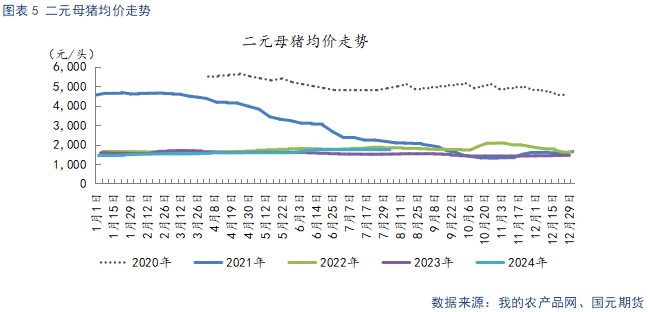

仔猪出栏均价41.28元/公斤,较上周环比下跌0.8元/公斤。二元母猪(50KG/头)均价1735.24元/头,较上周环比持平。仔猪补栏积极性不高,交易量整体不大,上周价格回调,预计整体维持震荡。

2.2

能繁母猪存栏持续回升 出栏节奏有所加快

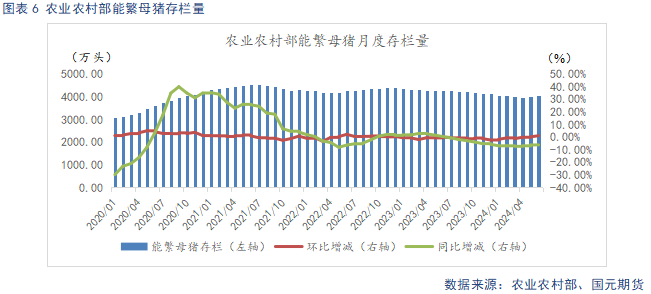

根据农业农村部数据显示,2024年6月末全国能繁母猪存栏量4038万头,同比下降6%,环比上涨1.1%。相当于正常保有量的103.5%,处于绿色区域。下半年产能去化效果逐步显现,对猪价下方形成较稳固的支撑。不过随着我国生猪行业生产效率提升以及猪肉消费需求等变化,3月1日农业农村部新修正的《生猪产能调控实施方案》发布,提出将能繁母猪正常保有量从4100万头下调至3900万头,以此来看,当前存栏基数的实际产能比预期偏大,猪价上行幅度不宜过高估计。

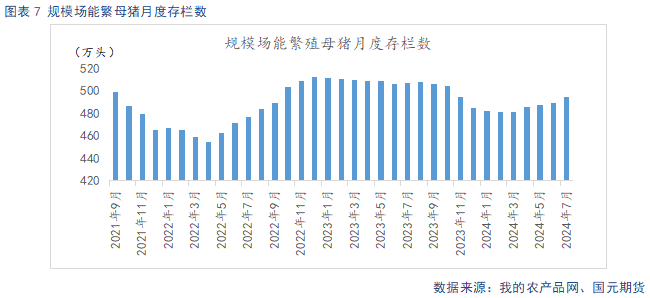

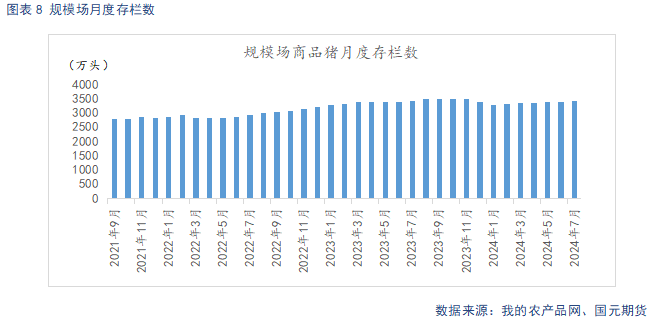

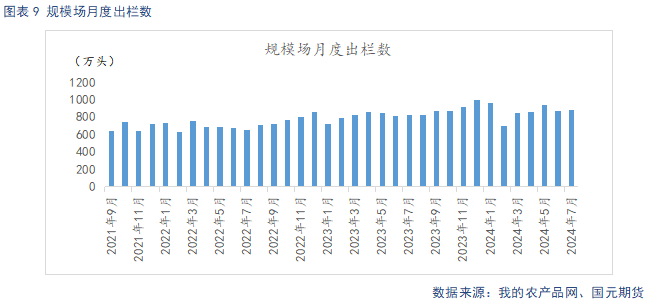

据Mysteel统计,截止2024年7月底,规模场能繁母猪存栏量为494.85万头,环比上涨1.14%,同比下降2.34%。近两月猪价重心上移明显,养殖端利润处于较好区间,主动调减产能的意愿不高,规模场能繁母猪存栏连续5个月环比小幅上升,从生产周期推算,三四季度供给环比缩减趋势不变,不过明年产能预期将出现恢复,远月合约承压弱势运行。规模场7月商品猪存栏数为3433.34万头,环比上升1.46%,同比增加0.16%。7月出栏量为879.93万头,环比减少1.62%,同比增加14.43%。端午后需求进入季节性淡季,价格高位回落,散户认价出栏增多,规模场放缓了出栏节奏。进入7月,在高温高湿气候下,疫病防控难度大,价格拉涨后,规模场顺价出栏,当月计划出栏量完成良好。8月,标肥价差持续走扩,市场预期向好,规模场月初出栏短期缩量。随着价格上行至21元/公斤附近,下游需求端支撑明显不足,加之达到出栏标准的猪源增多,部分规模场加快了出栏节奏,预计8月整体出栏规模延续小幅增加。

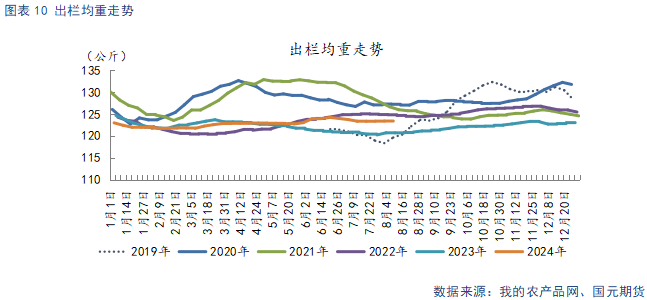

截止8月9日,生猪出栏均重123.42公斤,与上月环比上调0.02公斤。标肥价差倒挂,大猪溢价较多,前期压栏、二育的大体重猪开始陆续出栏,出栏均重预期延续小幅上调。

2.3

需求恢复缓慢 屠企开工率低位徘徊

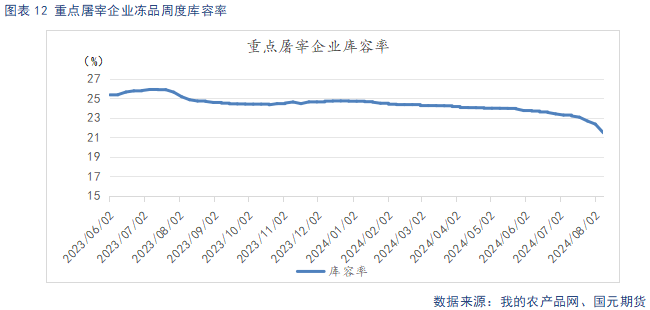

截止8月13日,重点屠宰企业开工率为23.6%,较上周环比上升0.26%。冷冻肉库容率21.46%,较上周环比下降0.89%。终端消费低迷,短期改善有限,开工率持续在低位窄幅波动,回升缓慢。猪价快速上行,鲜肉价格持续走高,冻肉涨幅相对较小,价差优势下,冻肉需求好转,库存降幅加速。

2.4

饲料原料弱势运行 利润助推养殖端压栏情绪

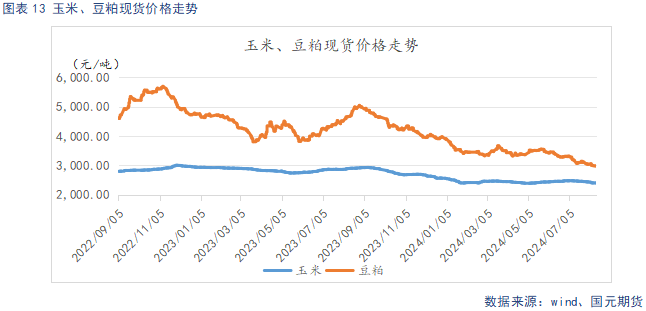

截止8月13日,玉米现货价格2402.65元/吨,较上周环比下跌14.49元/吨,豆粕现货价2972元/吨,较上周环比下跌90.86元/吨。玉米从基本面看,新季玉米存丰产预期,且今年小麦总体丰产,部叠加进口玉米预期增加,供给端呈宽松格局。下游需求则改善有限,玉米整体偏弱。豆粕从基本面看,USDA8月报告进一步验证美豆丰产预期,国内进口大豆到港高峰将过,而现货持续走低提振部分下游企业备货积极性,豆粕季节性累库周期预计随着到港量回落而收尾。豆粕内外供应宽松格局未变,仍将承压运行。

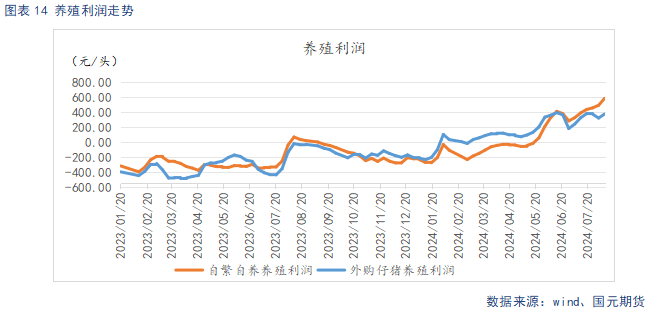

截止8月9日,自繁自养养殖盈利586.89元/头,盈利较上周环比扩大92.39元/头。外购仔猪养殖盈利377.15元/头,盈利较上周环比扩大53.54元/头。饲料原料价格持续走弱,猪价延续上涨势头,养殖利润维持较高水平,助推养殖端压栏情绪。

三、行情总结

供给端延续偏紧格局,主导本轮上涨。不过立秋后,需求恢复仍显缓慢,屠企开工率维持低位,叠加前期二育达到适合体重,陆续出栏,养殖端认价心态近期有所升温,整体趋势看多,短期上行空间需谨慎看待。近月09合约临近交割月,逻辑贴近现货,且盘面贴水,下方支撑力度较强,建议区间19000-20000元/吨。11合约在供需双弱预期下,多空分歧较大,短期高位震荡,中期偏强看待,逢低做多,建议区间18000-19500元/吨。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛 台州股票配资

Powered by 股票配资平台网站 @2013-2022 RSS地图 HTML地图

Copyright Powered by站群系统 © 2013-2022 香港永華证券有限公司 版权所有